周五油价大跌让油价周线收跌,抵消了欧佩克+上周日做出延长减产决定的努力。周五晚间金融市场最大的影响因素是美国劳工统计局公布的非农就业报告,美国2月份非农就业人数超过预期,工资增长放缓,进一步显示出经济健康增长和通胀放缓的迹象。报告显示,上月非农就业人数增加27.5万人,而前两个月非农就业人数共向下修正了16.7万人。失业率上升至3.9%。交易员仍然认为美联储将在6月开始降息,5月开始降息的概率约为30%。数据公布后金融市场出现剧烈波动,最终美元先急跌后收复跌幅,股市、铜油风险资产则普遍回落。

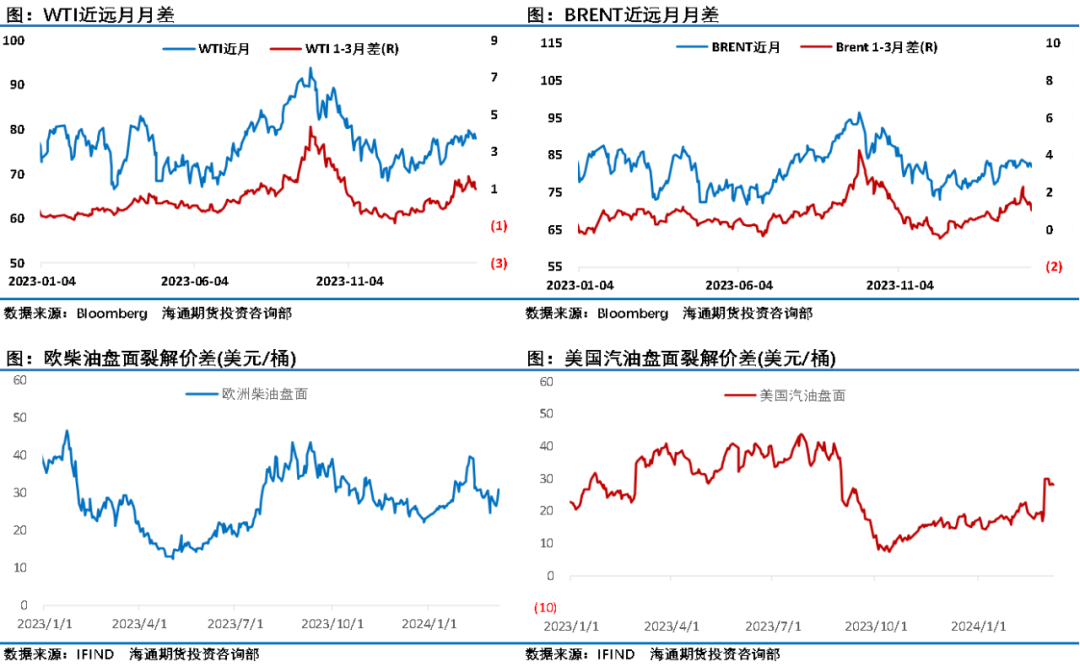

过去一周油价走出非常复杂的振荡行情,可以看出在当前价格区间市场观点摇摆,几次上冲均未能保持强势,油价周五再次出现的大幅下挫对士气形成打击,从油价运行细分结构来看油价上行显疲态。绝对价陷入振荡,原油月差结构在过去一周走弱,尤其是周五油价下跌同时月差出现大幅回落,这意味着前期供应端支持油价强势的核心能量出现明显消退。欧佩克+减产在过去2个月时间将油价推高了10美元左右,被市场计价较为充分,但在欧佩克+宣布减产延长到二季度之后,油价未能进一步走强,很大程度上是因为在供应端减产基础上,新年来需求端没有给油市带来看涨能量。油价几次冲高遇挫,回落下寻支撑是市场的自然选择,目前来看布伦特原油80美元/桶附近是油价强支撑区域,预计油价回调空间相对有限。现阶段首先要关注油价回调过程,多头进入防守阶段,下寻支撑的节奏和表现。

欧佩克+减产执行力度一直是市场关注重点,前期有机构跟踪发现二季度欧佩克产量有所回升,周五普氏能源最新调查发现,欧佩克及其盟友2月份的原油产量持平,但伊拉克和哈萨克斯坦的产量仍远高于配额。调查数据显示,欧佩克+联盟2月份的日产量为4121万桶,其中欧佩克12个成员国的日产量为2658万桶,俄罗斯为首的10个合作伙伴日产量为1463万桶。2月份是该组织宣布延长减产协议的第二个月,但该集团尚未兑现这一承诺。调查显示,实施减产的欧佩克+国家2月份的产量比其总配额高出17.5万桶/日,政策执行率为97.8%。在未来几个月里,遵守规定可能是决定欧佩克+政策和团结的关键问题。另外,据专业机构测算,俄罗斯原油减产合规率在年初接近100%后,上个月略有恶化。熟悉能源部数据的人士说,2月份俄罗斯平均生产原油130万吨/日。按照每吨7.33桶的比率换算,这相当于954万桶/日。这意味着该国2月份的原油产量比前一个月高出约8.2万桶/日。尽管如此,历史数据显示,上个月的减产幅度是自俄罗斯于2023年3月开始限制产量以来的第二大。

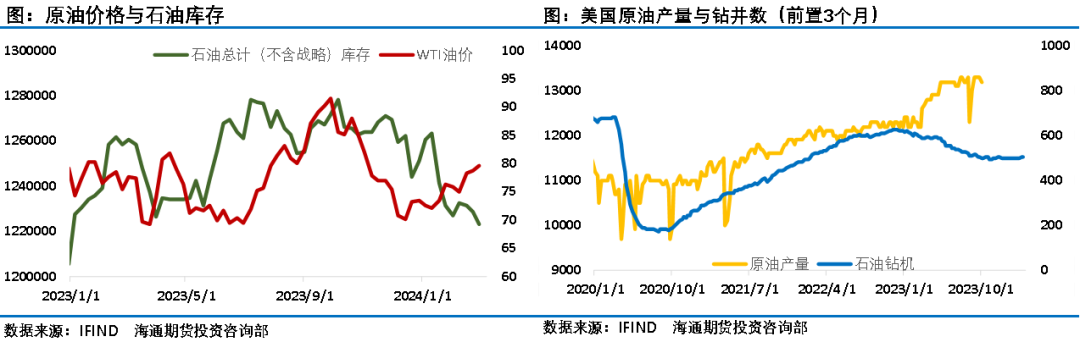

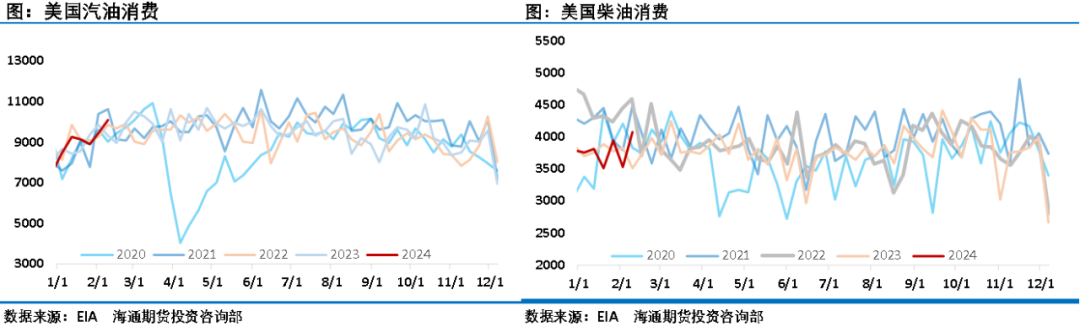

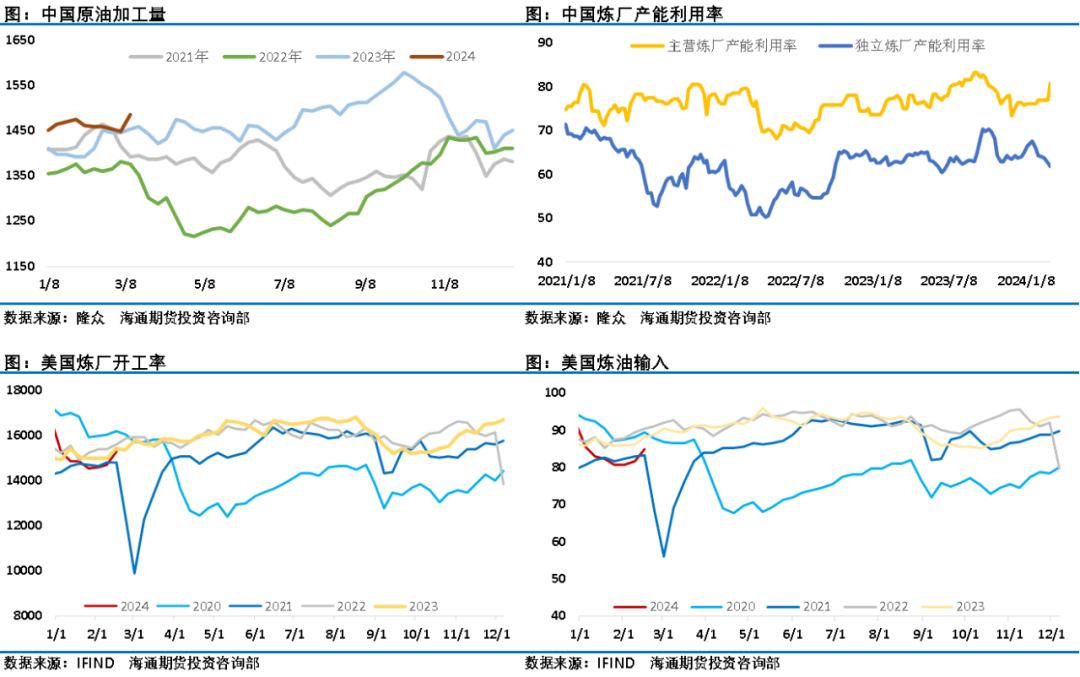

虽然市场对欧佩克+减产是否足量是一直保持怀疑,但毫无疑问在欧佩克+减产努力下,石油市场供需平衡处在相对健康的状态,最新一期的EIA数据显示3月1日当周美国国内原油产量减少10.0万桶/日至1320.0万桶/日。除却战略储备的商业原油库存增加136.7万桶至4.49亿桶,增幅0.31%。3月1日当周美国战略石油储备(SPR)库存增加70.6万桶至3.61亿桶,增幅0.2%。库欣库存增加70.1万桶,汽油库存减少446桶,预期减少164万桶;精炼油库存减少413万桶,预期减少66.5万桶。另外富查伊拉、新加坡等地周度数据均显示油品库存下降,石油市场库存整体继续下降显示了目前市场供需在一个相对健康的状态。沙特阿美将4月运往亚洲的阿拉伯轻质原油OSP设定为每桶较阿曼迪拜均价升水1.70美元,略高于此前的升水1.50美元,也显示了石油市场供需紧平衡状态。原油加工量方面,上周中美都有明显提升。值得一提的是,上周中国主营炼厂开工率大幅提升,独立炼厂开工率则持续回落。美国原油表需有显著走强,超历史同期平均水平。同时,炼厂角度的加工量环比有大幅增长,美国炼厂的检修季步入尾声,炼厂表现环比走强。成品油表需环比大幅走强,各类主要油品表需走势较为强势。出行方面,主要油品汽油和航煤环比都有不同程度走强;工业油品方面,馏分油大幅走强,但丙烷&丙烯有明显回落。

截至3月5日当周,WTI原油投机性净多头头寸增加14216手至158496手。布伦特原油期货投机性净多头头寸减少17976手合约至236805手。持仓结构仍处在相对健康状态,只是根据区域性强弱配置有所调整,这意味至资金对原油后市展望相对仍较为乐观。由油价暂时没有明显的单边驱动,在各类影响因素博弈下,投资者观点随时可能出现摇摆,短期油价进入了调整阶段,多头处于防守状态,预计油价仍将呈现拉锯之势,注意节奏把握,控制好风险。(作者单位:海通期货)

本文内容仅供参考配资资讯网,据此入市风险自担